Aave, de quoi s’agit-il exactement ? Découvrez toutes les caractéristiques de ce protocole leader dans la DeFi.

Aave, de quoi s’agit-il exactement ? On en parle souvent dans l’actualité de la DeFi, il s’agit d’un protocole leader de la finance décentralisée, en effet

AAVE : on peut parler d’une véritable banque mais sans banquier et qui gère 69 milliards de dollars

Imaginez pouvoir emprunter des milliers d’euros en quelques secondes, sans rendez-vous bancaire, sans dossier de crédit, sans frontière géographique. C’est exactement ce que propose AAVE — un protocole de finance décentralisée (DeFi) qui a silencieusement révolutionné notre rapport à l’argent, et dont la taille rivale aujourd’hui avec celle de certaines grandes banques européennes.

Né en 2017 sous le nom d’ETHLend, rebaptisé AAVE — « fantôme » en finnois — en 2020, ce protocole open source s’est imposé comme le leader incontesté du prêt décentralisé. En mars 2026, il concentre à lui seul plus de 60 % du marché mondial du crédit DeFi, avec une valeur totale verrouillée dépassant les 69 milliards de dollars. Pour donner un ordre de grandeur : c’est comparable aux dépôts de certaines banques régionales françaises.

Aave, ses caractéristiques :

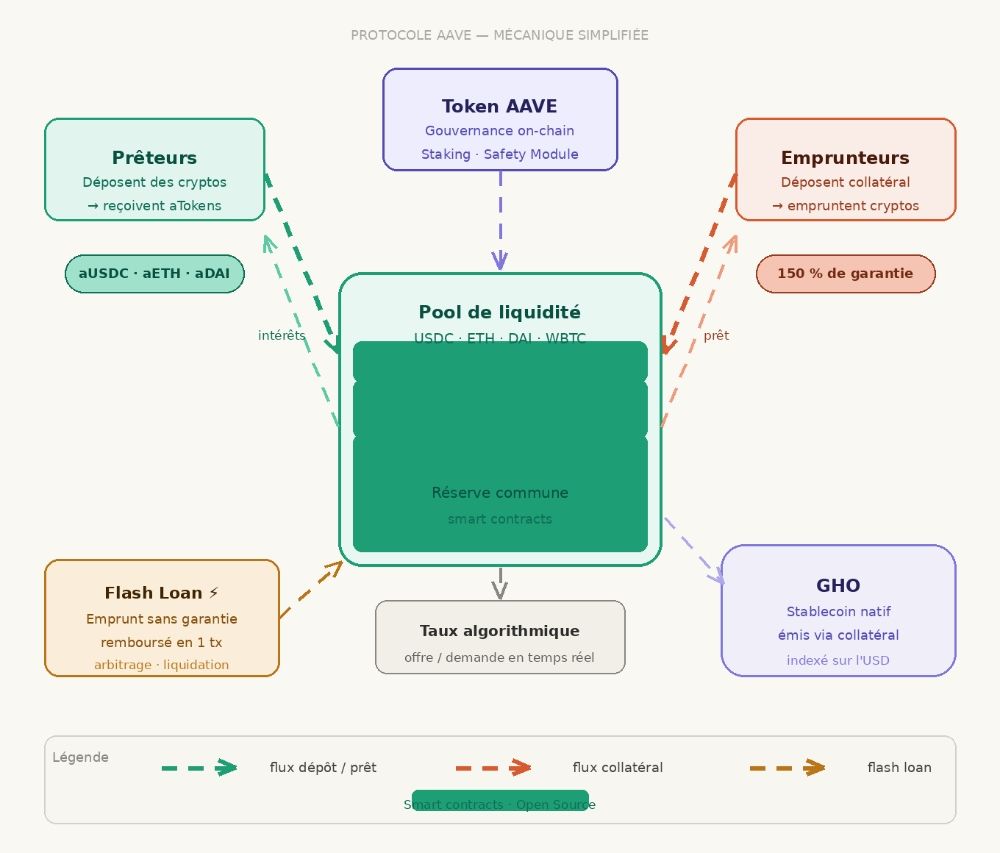

AAVE est un protocole de prêt décentralisé et non-custodial : il permet à n’importe qui, n’importe où dans le monde, de prêter ou d’emprunter des cryptomonnaies directement sur la blockchain, sans passer par une banque ou une institution financière intermédiaire.

Concrètement, le protocole fonctionne grâce à des smart contracts — des programmes informatiques autonomes, dont le code est public et auditable par tous. Ces contrats intelligents gèrent automatiquement les dépôts, les prêts, les taux d’intérêt et les remboursements, sans qu’aucun humain n’intervienne dans le processus. AAVE fonctionne aujourd’hui sur une douzaine de blockchains : Ethereum, Polygon, Arbitrum, Optimism, Avalanche, Aptos, et bien d’autres.

🔍 C’est quoi la DeFi ?

La Finance Décentralisée (DeFi) désigne l’ensemble des services financiers — prêts, épargne, échanges — reconstruits sur des blockchains publiques, sans intermédiaire centralisé. Là où une banque détient vos fonds et décide si vous pouvez emprunter, la DeFi délègue ces décisions à des algorithmes publics et transparents.

Comment fonctionne AAVE concrètement ?

Le cœur du système repose sur les pools de liquidité. Des utilisateurs — appelés fournisseurs de liquidité — déposent leurs cryptomonnaies dans ces réserves communes. En échange, ils reçoivent des aTokens (par exemple aUSDC ou aETH), des jetons qui représentent leur dépôt et sur lesquels les intérêts s’accumulent en temps réel, seconde par seconde.

D’un autre côté, les emprunteurs peuvent puiser dans ces pools en déposant une garantie — appelée collatéral — supérieure au montant qu’ils souhaitent emprunter. C’est ce qu’on appelle la sur-collatéralisation : pour emprunter l’équivalent de 100 euros, il faut généralement déposer 150 euros ou plus en cryptomonnaies. Ce mécanisme protège les prêteurs contre le risque de défaut.

Ajustés algorithmiquement selon l’offre et la demande dans chaque pool. Plus un actif est emprunté, plus son taux monte — et vice versa.

Plus prévisibles, mais susceptibles d’être rééquilibrés par le protocole si les conditions de marché l’exigent.

Prêts sans garantie, remboursés dans la même transaction blockchain. Un exploit technique unique à la DeFi.

Les détenteurs de tokens AAVE votent sur chaque évolution du protocole via des propositions on-chain.

Aave et l’innovation avec l’intégration des flash loans

Parmi les innovations d’AAVE, les flash loans — ou prêts éclair — méritent une attention particulière. Ils permettent d’emprunter n’importe quelle somme, sans aucune garantie, à condition de rembourser le prêt dans le cadre d’une seule et même transaction blockchain.

Comment est-ce possible ? La magie vient de la nature atomique des transactions blockchain : si l’emprunteur ne rembourse pas dans le même bloc, la transaction entière est annulée, comme si elle n’avait jamais eu lieu. Le risque pour le protocole est donc nul.

Un flash loan, c’est comme si votre banque vous prêtait un million d’euros le temps de traverser la rue — et reprenait l’argent avant même que vous ne soyez arrivé de l’autre côté.

Analogie popularisée dans la communauté DeFi

Ces prêts éclair sont principalement utilisés par des développeurs et traders avancés pour des opérations d’arbitrage (exploiter des différences de prix entre plateformes), des migrations de positions (refinancer un prêt sur un autre protocole instantanément), ou des liquidations de positions sous-collatéralisées.

Le token AAVE : bien plus qu’une simple cryptomonnaie

Le token AAVE est l’élément central de la gouvernance du protocole. Avec une offre totale limitée à 16 millions d’unités, il confère à ses détenteurs plusieurs droits et responsabilités.

En premier lieu, le droit de vote : chaque détenteur peut soumettre ou voter sur des propositions d’amélioration du protocole — les AIP (Aave Improvement Proposals). C’est une gouvernance véritablement décentralisée, où les décisions ne sont pas prises dans une salle de conseil d’administration, mais par la communauté mondiale des utilisateurs.

Par ailleurs, les détenteurs peuvent staker leurs tokens dans le Safety Module, une réserve de sécurité qui protège le protocole en cas de déficit extrême. En échange de ce risque, les stakers perçoivent des récompenses régulières. Depuis avril 2025, le protocole utilise également son trésor pour racheter des tokens AAVE sur le marché, un mécanisme déflationniste qui renforce la valeur du token.

L’écosystème GHO, le stablecoin natif d’AAVE

AAVE ne s’arrête pas au prêt. Le protocole a lancé GHO, son propre stablecoin décentralisé indexé sur le dollar américain. Contrairement à l’USDT de Tether ou à l’USDC de Circle, GHO est émis directement par les emprunteurs qui déposent des garanties sur la plateforme AAVE. Sa valeur et ses paramètres d’émission sont contrôlés par la gouvernance communautaire.

Cette innovation est stratégiquement majeure : en créant son propre stablecoin, AAVE s’affranchit partiellement de la dépendance aux émetteurs centralisés et renforce l’attractivité de son écosystème. Les utilisateurs peuvent emprunter GHO à un taux fixé par la gouvernance, bénéficiant de conditions souvent avantageuses par rapport aux marchés traditionnels.

La maturité : quand les institutions s’invitent dans la DeFi

Un signal fort de la maturité d’AAVE : les grandes institutions financières l’ont adopté. En novembre 2022, JP Morgan réalisait ses premières transactions sur Aave Arc, la version institutionnelle du protocole. Depuis, les partenariats se multiplient avec des acteurs comme Fireblocks, Circle (USDC et EURC) et Ethena.

En 2025, le fondateur Stani Kulechov a annoncé Aave Horizon, une infrastructure dédiée aux institutions souhaitant accéder à la DeFi tout en respectant les contraintes réglementaires et de conformité — KYC, actifs permissionnés, audit de contrepartie. La frontière entre finance traditionnelle et décentralisée s’efface à grande vitesse.

Autre preuve de cette institutionnalisation : BTCS, société financière cotée au Nasdaq, déploie activement des actifs sur AAVE dans le cadre de sa gestion de trésorerie. De son côté, la SEC américaine a officiellement clos en décembre 2025 son enquête de quatre ans sur le protocole, confirmant qu’aucune poursuite ne sera engagée — une clarification réglementaire majeure pour l’ensemble de l’écosystème.

Quels sont les risques à connaître avant d’utiliser AAVE ?

AAVE reste un protocole de technologie financière avancée, et son utilisation comporte des risques qu’il serait irresponsable de passer sous silence.

Le risque de liquidation

Si la valeur de votre collatéral chute en dessous d’un certain seuil — le facteur de santé — votre position est automatiquement liquidée par le protocole pour rembourser les prêteurs. Dans un marché crypto volatile, cela peut arriver rapidement. Un emprunteur doit surveiller en permanence son ratio de collatéralisation.

Le risque de smart contract

Même si le code d’AAVE est audité en permanence par des experts indépendants et a résisté à des années d’utilisation intensive, aucun système informatique n’est infaillible. Un bug dans le code pourrait théoriquement mettre des fonds en danger. AAVE dispose d’un programme de bug bounty et d’un Safety Module pour atténuer ce risque, mais il reste réel.

Le risque de la volatilité des taux

Les taux d’intérêt variables d’AAVE fluctuent selon l’utilisation des pools. En période de stress de marché, un taux d’emprunt peut monter très rapidement, rendant une position auparavant rentable soudainement coûteuse.

Aave, le protocole web 3 résumé en quatre points fondamentaux :

🔗 1. Aave est construit sur la blockchain

Aave fonctionne principalement sur des blockchains comme Ethereum (et d’autres réseaux compatibles).

➡️ Cela signifie qu’il est décentralisé, sans autorité centrale.

💰 2. C’est un protocole DeFi (finance décentralisée)

Aave permet :

- de prêter des cryptos

- d’emprunter des cryptos

- de générer des intérêts

👉 Tout cela sans banque, via des smart contracts (contrats automatisés sur la blockchain).

🧠 3. Gouvernance décentralisée

Le protocole est gouverné par les détenteurs du token AAVE.

➡️ Les utilisateurs peuvent voter sur les évolutions du protocole (taux, fonctionnalités, etc.).

🌐 4. Typiquement Web3

Le Web3 se caractérise par :

- la décentralisation

- la propriété des actifs par les utilisateurs

- l’absence d’intermédiaires

👉 Aave coche toutes ces cases.